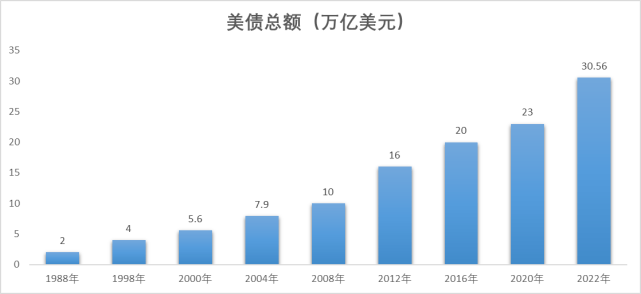

美债总额走势

为什么美债总额近10年快速增长,但美国利息却增长缓慢!这是由于全球主要经济体的增长速度已经放缓,全球资本收益也在下降;欧美等主要经济体的利息常年处于0附近

日本的利率水平已经20年处于0值附近,2016年后日本的利率水平更是跌到-0.1%,也就是存银行每年不但没有利息,还得付资金管理费给银行;

全球开始进入资本过剩时代;全球的资金成本也开始大幅降低;从美国近40年的十年国债收益率水平看,其借贷成本也大幅降低,1980年代美国十年期国债借贷利率高达10%,之后开始一路下滑;

美债危机

近10年美债借款成本更是降至3%以下,在疫情期美国借贷成本更是跌破1%,这也是美国为何敢在疫情期大幅借款7万亿美元来给民众与企业发钱,促进消费来提振经济;因为借钱成本太低了!

虽然美国总的借款额大幅增长,但是美国的借贷成本也是一路下滑;这就造成美国近20年借款总额增长6倍,但利息支出总额仅从3500亿美元增长到6000亿美元,美债利息增长不到1倍。

美债收益率走势

但2022年全球经济格局出现较大变化,美元货币超发、疫情引发全球供应链危机、俄乌地区冲突引发欧洲能源危机和全球粮食危机,全球开始大通胀。

为抑制通胀美元开始持续加息,美债的借贷成本也由1.5%左右的水平,快速上涨突破3%;

30万元美债借贷成本每上涨1%,美国就要额外支出3000亿美元的利息;

在全球经济滞胀,经济增速下滑的大背景下,借贷成本的大幅上涨,必然导致美国财政压力大增;

美国传统上借新还旧的把戏可能玩不下去了;美国的借贷成本可能远高于旧的借贷成本;10年前的借贷成本可能只有2%,便如今借贷成本已经超过3%;

美国创近40年的通胀压力依旧在,短期看虽然7月美国通胀率降到8.5%,较6月峰值小幅回落,但整个社会的通胀压力仍在,仍处于上升通道中;

近期欧洲能源危机愈加严重,俄乌冲突短期难以结束,大流行疫情仍旧在冲击着全球经济,作为全球经济领头羊的中国,如今也面临疫情冲击,中国经济也难以快速恢复;全球经济预计下半年仍将在大通胀中缓慢前行;

美国通胀率

那么在如此高通胀下,美元的加息是否仍将继续?目前看美国的利率水平仍处于近10年的低位,利率水平达到2.5%,虽然已创下2008年经济危机以来的新高,但仍有一定加息空间;

如果美国的通胀短期不能有效下降,那么以消费为经济基石的美国经济将很难恢复增长;

美国利率走势

美国是一个消费大国,经济增长的80%主要靠消费带动;美国国内创近40年的通胀,造成国内物价水平飞涨,其国内经济的下滑又给美国民众的就业带来较大压力,收入陷入下滑;那整体的消费能力将进一步萎衰。消费是美国的生命线,但高通胀阻挡美国消费复苏。

短期看美国的加息动机仍存在,目前通胀仍是美国消费增长,经济复苏的头号大敌,也是美国现阶段主要的社会矛盾。

在1980年代美国同样面临国内大通胀的局面,当时美国为降低通胀,美国利息水平从5%一路加到近20%的历史高位。

联储从1987年1月进入加息周期,到1989年5月停止加息,通胀直到1990年11月才开始回落,滞后时间大约有1年半的时间。

如今的美国加息操作空间相当于1980年代更加有限,当初的美债不足1万亿美元;如今美债规模已达到30万亿美元;

美国利息每增长1%,美国就要付出更大的借贷成本;在加息周期下美债将陷入死循环,借新还旧很难维持下去;

其次随着美国经济的回落,早期借入的美债,难以产生足够的回报率来支付利息;也就是说你借了100块钱,可能只赚了5块钱,但利息是10元,息不抵贷的情况将会出现;

但为了降低通胀,复苏消费美国只能采取加息。但加息幅度可能远不及1980年那么猛烈。美国将在降低通胀与经济复苏的困境中艰难前行。

美国的企业也开始业务从扩张到业务收缩;低利率下美国经济已出现滞胀,如今利率大涨,借贷成本更高,企业更没有扩张的动力;借贷的经营利润可能不足以偿还利息支出;

预计未来美国新的借贷规模不会再大幅上涨,如果持续上涨美国是有可能存在破产的局面的。

美国债务危机

当然如果美国不想玩了,继续印钞还款,那又会是另一种场景了;最后一次收割全球财富后,美元在全球的支付地位,将会完全被取代;美元的信用危机彻底爆发!

全球经济从金本位时代到英镑时代,再到美元时代,之后会是人民币的时代吗?

如今我们国内经济面临同样困境,年初疫情危机以来,国内的三驾马车全都出现停滞;

作为国内经济半壁江山的房地产,更来一蹶不振。

8月份央行的经济报告中,我们可以看到,货币一直在印,还在加速印,但却没有人借钱了;房地产企业全都在忙着卖出资产,降低杠杆,回收现金,以期度过眼前的经济危机;

国内的企业也都面临业务收缩,以期降本增效。没有扩张,就没有借货的动力;那投资就难以有效驱动经济的恢复增长;就业市场也会进一步收缩。

中国经济

作为消费者在大裁员潮下,面对着经济不确定性,冲动性消费更少。

如今全球经济都面临着寒冬,如何在经济的不确定性,保证我们的财富不缩水。

目前看美元仍处在强势周期中,美元加息周期远没有结束;全球大通胀也将会持续;实物资产短期看仍是保值的首选。

虽然强势美元会降低通胀的预期,但实货资产下跌的速度可能会比预期的要慢一些;

强势美元周期,对人民币资产也会带来较大压力,人民币的贬值预期会进一步增加。对外面临美元持续加息的压力,对内国内央行一直连续降息,M2货币供应量持续增加,以期增加货币投放来带动经济增长。

人民币虽然不太会像欧元、日元那样短期出现较大跌速,但人民币贬值周期可能会打开。返回搜狐,查看更多

责任编辑:

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 ()